1. Wartość godziwa jako fundament współczesnej sprawozdawczości finansowej

Wartość godziwa stanowi jeden z najważniejszych, a jednocześnie najbardziej wymagających obszarów współczesnej rachunkowości. Jej znaczenie wynika z potrzeby prezentowania w sprawozdaniach finansowych informacji, które nie tylko dokumentują przeszłe transakcje, lecz również odzwierciedlają bieżące warunki rynkowe oraz aktualne oczekiwania ekonomiczne uczestników rynku. W tym sensie wartość godziwa pełni funkcję pomostu pomiędzy rachunkowością a ekonomią.

W przeciwieństwie do kosztu historycznego, który opiera się na obiektywnie udokumentowanych cenach nabycia lub kosztach wytworzenia, wartość godziwa ma charakter dynamiczny i zmienny w czasie. Jej celem nie jest odtworzenie historii, lecz przedstawienie potencjalnej ceny transakcyjnej na dzień bilansowy. Z tego względu jej stosowanie zawsze wiąże się z koniecznością szacunków, profesjonalnego osądu oraz akceptacji określonego poziomu niepewności.

2. Definicja wartości godziwej – UoR i MSSF

Międzynarodowe Standardy Sprawozdawczości Finansowej, w szczególności MSSF 13 „Wycena w wartości godziwej”, wprowadzają precyzyjną i jednolitą definicję wartości godziwej jako ceny sprzedaży składnika aktywów lub przeniesienia zobowiązania w transakcji zawartej na zwykłych warunkach rynkowych pomiędzy uczestnikami rynku na dzień wyceny. Definicja ta jednoznacznie przesądza, że wartość godziwa ma charakter rynkowy i nie jest uzależniona od indywidualnych planów czy strategii jednostki.

Ustawa o rachunkowości posługuje się pojęciem wartości godziwej w sposób bardziej oszczędny, zarówno pod względem definicyjnym, jak i zakresu zastosowania. Choć definicja zawarta w art. 28 ust. 6 UoR jest zbieżna co do istoty z podejściem MSSF, to brak w ustawie szczegółowej metodyki powoduje, że w praktyce często sięga się do dorobku MSSF 13 oraz uznanej literatury fachowej, zwłaszcza w przypadku bardziej złożonych wycen.

3. Perspektywa uczestników rynku i koncepcja najlepszego i najwyższego wykorzystania

Jednym z kluczowych elementów podejścia MSSF do wartości godziwej jest konsekwentne przyjęcie perspektywy uczestników rynku. Oznacza to, że wycena powinna odzwierciedlać założenia, jakimi kierowaliby się racjonalni, dobrze poinformowani i niezależni uczestnicy rynku, a nie specyficzne oczekiwania czy synergie danej jednostki. W praktyce prowadzi to do konieczności eliminowania założeń stricte wewnętrznych i zastępowania ich parametrami rynkowymi.

W odniesieniu do aktywów niefinansowych MSSF 13 wprowadza dodatkowo koncepcję najlepszego i najefektywniejszego sposobu wykorzystania. Wartość godziwa powinna odzwierciedlać takie wykorzystanie aktywa, które jest jednocześnie fizycznie możliwe, prawnie dopuszczalne i ekonomicznie uzasadnione. Może to prowadzić do sytuacji, w której wartość godziwa znacząco odbiega od wartości wynikającej z obecnego sposobu użytkowania aktywa przez jednostkę.

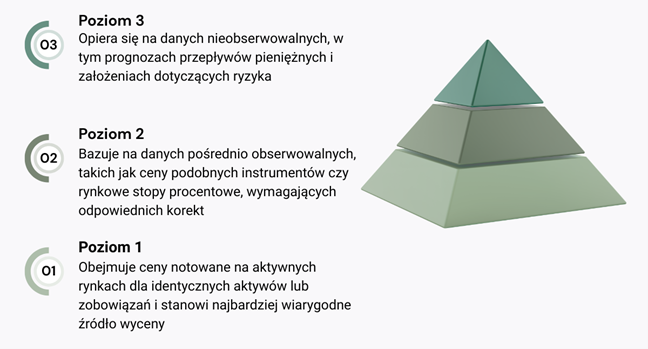

4. Hierarchia wartości godziwej

Centralnym elementem systematyki MSSF 13 jest hierarchia wartości godziwej, która porządkuje dane wejściowe do wyceny według stopnia ich obserwowalności:

Im niższy poziom hierarchii, tym większe znaczenie profesjonalnego osądu oraz tym wyższe ryzyko sprawozdawcze, co znajduje bezpośrednie odzwierciedlenie w wymaganiach dotyczących ujawnień.

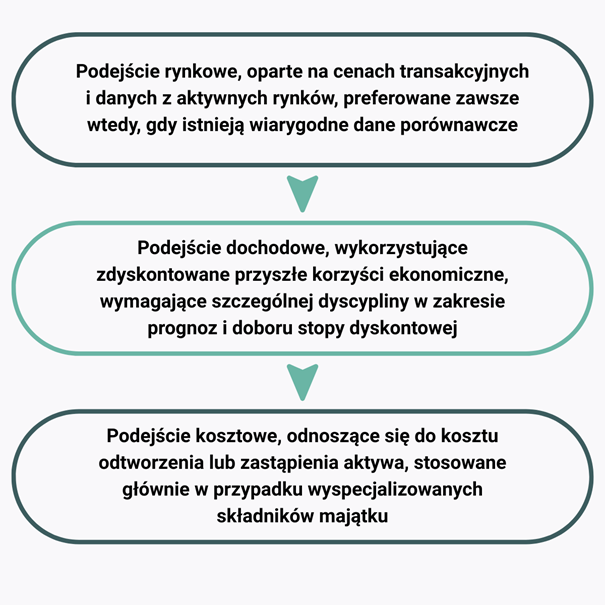

5. Metody ustalania wartości godziwej

Zarówno MSSF 13, jak i praktyka stosowana na gruncie UoR, wyróżniają trzy zasadnicze podejścia do wyceny wartości godziwej:

Wybór metody nie jest dowolny i powinien wynikać z charakteru wycenianego składnika, dostępności danych rynkowych oraz praktyk stosowanych przez uczestników rynku.

6. Ryzyka, błędy i obszary sporne

W praktyce najczęściej identyfikowane problemy związane z wyceną wartości godziwej obejmują:

- stosowanie założeń specyficznych dla jednostki zamiast rynkowych,

- brak spójności pomiędzy modelem wyceny a innymi informacjami zawartymi w sprawozdaniu finansowym,

- niedostateczne udokumentowanie kluczowych parametrów i źródeł danych.

Problemy te nasilają się szczególnie w przypadku wycen opartych na danych poziomu 3 hierarchii wartości godziwej, które są przedmiotem wzmożonej uwagi biegłych rewidentów oraz organów nadzorczych.

7. Wartość godziwa a zasada ostrożności i rzetelnego obrazu

Często podnoszony zarzut, jakoby wartość godziwa stała w sprzeczności z zasadą ostrożności, nie znajduje potwierdzenia w aktualnych regulacjach. Zarówno MSSF, jak i UoR akcentują obecnie neutralność i brak stronniczości jako fundament rzetelnego obrazu sytuacji majątkowej i finansowej. Wartość godziwa nie ma prowadzić ani do systematycznego zawyżania, ani do zaniżania aktywów i zobowiązań, lecz do ich możliwie wiernego odzwierciedlenia w warunkach rynkowych.

8. Dokumentacja, audyt i odpowiedzialność zarządu

Proces ustalania wartości godziwej powinien być postrzegany jako element systemu zarządzania ryzykiem sprawozdawczym. Rzetelna dokumentacja, obejmująca opis zastosowanej metody, źródła danych, kluczowe założenia oraz analizę wrażliwości, ma znaczenie nie tylko dowodowe, lecz również ochronne dla zarządu i służb finansowych. W praktyce audytorskiej jakość dokumentacji bardzo często przesądza o sprawności i wyniku badania sprawozdania finansowego.

9. Podsumowanie

Wartość godziwa jest jednym z najbardziej złożonych obszarów rachunkowości, wymagającym połączenia wiedzy księgowej, finansowej i rynkowej. Jej prawidłowe stosowanie, zgodne z Ustawą o rachunkowości oraz MSSF, wymaga konsekwencji metodologicznej, transparentności założeń oraz dojrzałości organizacyjnej. Dla jednostek, które potrafią właściwie zarządzać tym obszarem, wartość godziwa staje się nie tylko obowiązkiem sprawozdawczym, lecz także narzędziem zwiększającym wiarygodność informacji finansowej.

Dodaj komentarz